Le label Engagé RSE, un pied à l’étrier de la CSRD

En 2025, les entreprises de plus de 250 salariés devront rendre des comptes sur leur performance extra-financière avec la même rigueur que sur leur performance financière : sous forme d’un rapport annuel agglomérant des indicateurs standardisés et audités par un expert indépendant. C’est le sens de la directive CSRD (Corporate Sustainability Reporting Directive), qui demande un premier rapport en 2025 sur les données 2024.

L’objectif d’un tel reporting n’est pas tant de recueillir des chiffres que d’inciter les producteurs de chiffres à améliorer leurs pratiques et stratégies sur les grands thèmes sur lesquels portent ces chiffres, à savoir les sujets de la sphère ESG (environnement, social, gouvernance). Le tout, avec la garantie que les données soient comparables d’une année sur l’autre et d’un acteur à l’autre, puisque la palette d’indicateurs demandée est standardisée : la directive demande d’utiliser les toutes nouvelles normes ESRS.

Engagé RSE : le processus de collecte des données ESG déjà en place

Améliorer les pratiques… Voilà quelque chose qui parle aux entreprises déjà engagées dans un processus de labellisation RSE. « Le label Engagé RSE et la norme volontaire ISO 26000 sur laquelle ce dernier est basé sont clairement des outils qui facilitent le reporting de durabilité, affirme Mélodie Merenda, spécialiste du sujet pour le groupe AFNOR. En effet, l’un comme l’autre supposent des process d’identification, de collecte et de reporting de données RSE précises, sur des périmètres thématiques communs, avec les lunettes de la double matérialité. »

L’approche de scoring propre au label Engagé RSE sert la méthode CSRD en ceci qu’elle permet de reporter, thème par thème, les informations relatives à la stratégie, celles relatives à la gouvernance, celles relatives au déploiement des actions, et celles relatives à la mesure des résultats. Un nouveau livre blanc d’AFNOR Certification, téléchargeable gratuitement ici, formalise ces passerelles méthodologiques et thématiques, et donne les clés opérationnelles aux responsables RSE pour se préparer au mieux à l’exercice du reporting de durabilité. Si vous êtes ce ou cette responsable RSE, pouvez aussi regarder le replay de la conférence de présentation du 12 octobre 2023.

Pensez aussi à la formation continue, pour ne pas vous retrouver dos au mur : AFNOR Compétences est ici votre partenaire.

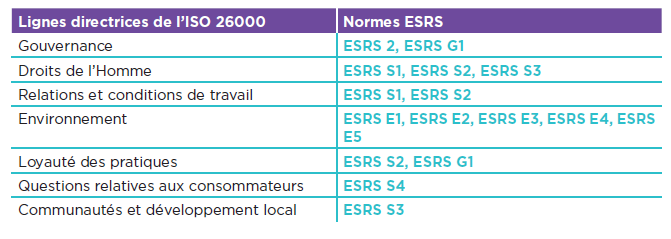

Le document révèle une grille de correspondance entre chacune des normes ESRS et les 7 chapitres de la norme ISO 26000, ainsi que les 50 critères du référentiel du label Engagé RSE : du travail prémâché ! « Le label Engagé RSE accorde autant d’importance, dans la note finale, aux chapitres de mesure de la performance RSE qu’aux cinq autres chapitres d’évaluation des pratiques RSE de l’entreprise. Or, c’est tout l’objet de la CSRD et des normes ESRS : inciter l’entreprise à se doter d’objectifs RSE à la hauteur des enjeux d’aujourd’hui, en se donnant les moyens de ses ambitions, et éviter le décalage entre la stratégie et les résultats », y lit-on.

Le document sera aussi utile pour les PME : celles qui ont choisi de se lancer dans le label Engagé RSE se voient ainsi en avance de phase, prêtes pour le jour où le reporting de durabilité les concernera pleinement. Pour l’instant, seules les PME cotées le sont, à partir de 2027 sur l’exercice 2026.